服務(wù)熱線

0530-5837666

服務(wù)熱線

0530-583766618653002903

分析師:賈依廷

執(zhí)業(yè)證書編號(hào):S0890520010004

◎投資要點(diǎn):

?基金經(jīng)理簡(jiǎn)介:張競(jìng),金融學(xué)碩士。歷任華泰證券股份有限公司研究所研究員,安信證券股份有限公司證券投資部投資經(jīng)理助理、安信基金籌備組研究部研究員,安信基金管理有限責(zé)任公司研究部研究員、特定資產(chǎn)管理部副總經(jīng)理、特定資產(chǎn)管理部總經(jīng)理。現(xiàn)任安信基金管理有限責(zé)任公司權(quán)益投資部總經(jīng)理。目前管理規(guī)模96.41億,代表性產(chǎn)品安信靈活配置。綜合來看,基金經(jīng)理比較側(cè)重優(yōu)質(zhì)個(gè)股挖掘,行業(yè)持倉分散且有一定輪動(dòng)度,投資偏左側(cè)。

?基金經(jīng)理投資框架:基金經(jīng)理張競(jìng)的投資致力于為持有人實(shí)現(xiàn)長期穩(wěn)健的回報(bào),所以在追求超額收益的同時(shí)更加注重風(fēng)險(xiǎn)的控制,追求高夏普比率。在組合中會(huì)配置6-7個(gè)低相關(guān)度的行業(yè),實(shí)現(xiàn)分散投資的目的,即使比較看好某個(gè)行業(yè),也不會(huì)做過多的風(fēng)險(xiǎn)暴露,以有效的降低組合波動(dòng)。自下而上的投資思路在產(chǎn)品上體現(xiàn)出了一定的行業(yè)輪動(dòng)特征,且從輪動(dòng)表現(xiàn)上來看比較契合市場(chǎng)走勢(shì),體現(xiàn)出了較強(qiáng)的輪動(dòng)能力。

?代表性產(chǎn)品分析:分析區(qū)間業(yè)績優(yōu)異,年化收益率為23.57%,處于同類樣本的90.19%分位;收益風(fēng)險(xiǎn)比上,夏普比率為1.17,位于同類樣本的97.66%分位;風(fēng)險(xiǎn)控制能力上,最大回撤為-22.65%,位于同類樣本的94.57%分位。該基金經(jīng)理任職區(qū)間,本產(chǎn)品的收益、回撤控制和風(fēng)險(xiǎn)收益比均處于同類的前20%,整體表現(xiàn)優(yōu)異。

?基金經(jīng)理整體評(píng)價(jià):整體上看,基金經(jīng)理張競(jìng)比較擅長挖掘優(yōu)質(zhì)個(gè)股,在各行業(yè)之間基本是均衡配置,通過分散化來控制組合風(fēng)險(xiǎn)。在市場(chǎng)出現(xiàn)較大回撤時(shí),組合仍然能保持相對(duì)穩(wěn)定。主要是通過優(yōu)質(zhì)個(gè)股選擇、行業(yè)分散化來獲取收益、控制風(fēng)險(xiǎn)。

?風(fēng)險(xiǎn)提示:本報(bào)告主要采用數(shù)量化研究方法,可能存在模型設(shè)定偏差。

1.基金經(jīng)理簡(jiǎn)介

張競(jìng),金融學(xué)碩士。歷任華泰證券股份有限公司研究所研究員,安信證券股份有限公司證券投資部投資經(jīng)理助理、安信基金籌備組研究部研究員,安信基金管理有限責(zé)任公司研究部研究員、特定資產(chǎn)管理部副總經(jīng)理、特定資產(chǎn)管理部總經(jīng)理。現(xiàn)任安信基金管理有限責(zé)任公司權(quán)益投資部總經(jīng)理。2017年12月起任安信策略精選靈活配置混合型證券投資基金基金經(jīng)理。2018年8月至2020年7月任安信工業(yè)4.0主題滬港深精選靈活配置混合型證券投資基金基金經(jīng)理。2019年6月起任安信核心競(jìng)爭(zhēng)力靈活配置混合型證券投資基金基金經(jīng)理。2021年1月起任安信比較優(yōu)勢(shì)靈活配置混合型證券投資基金基金經(jīng)理。2021年2月起任安信平穩(wěn)合盈一年持有期混合型證券投資基金基金經(jīng)理。2021年4月起任安信浩盈6個(gè)月持有期混合型證券投資基金基金經(jīng)理。2022年3月起任安信遠(yuǎn)見成長混合型證券投資基金基金經(jīng)理。目前管理規(guī)模96.41億,代表性產(chǎn)品安信靈活配置。綜合來看,基金經(jīng)理比較側(cè)重優(yōu)質(zhì)個(gè)股挖掘,行業(yè)持倉分散且有一定輪動(dòng)度,投資偏左側(cè)。

1.1.基金經(jīng)理投資理念

基金經(jīng)理張競(jìng)的投資致力于為持有人實(shí)現(xiàn)長期穩(wěn)健的回報(bào),所以在追求超額收益的同時(shí)更加注重風(fēng)險(xiǎn)的控制,追求高夏普比率。在組合中會(huì)配置6-7個(gè)低相關(guān)度的行業(yè),實(shí)現(xiàn)分散投資的目的,即使比較看好某個(gè)行業(yè),也不會(huì)做過多的風(fēng)險(xiǎn)暴露,以有效的降低組合波動(dòng)。自下而上的投資思路在產(chǎn)品上體現(xiàn)出了一定的行業(yè)輪動(dòng)特征,且從輪動(dòng)表現(xiàn)上來看比較契合市場(chǎng)走勢(shì),體現(xiàn)出了較強(qiáng)的輪動(dòng)能力。

在整體倉位上,一般保持一定的倉位不變,只有在市場(chǎng)可能有系統(tǒng)性風(fēng)險(xiǎn)發(fā)生或者估值過高時(shí)才會(huì)主動(dòng)降低倉位。

策略上主要采取自下而上的思路,挑選優(yōu)質(zhì)個(gè)股時(shí),會(huì)比較關(guān)注公司的行業(yè)前景、競(jìng)爭(zhēng)優(yōu)勢(shì)和商業(yè)模式。同時(shí)要求增長潛力和估值合理,尤其是行業(yè)還處于周期底部,但競(jìng)爭(zhēng)力和盈利能力都有增長趨勢(shì)的細(xì)分產(chǎn)業(yè)龍頭。操作上,比較傾向于左側(cè)交易,捕捉階段性低點(diǎn)的買入機(jī)會(huì);賣出時(shí)會(huì)考慮預(yù)先設(shè)定收益閾值來執(zhí)行。

1.2. 管理產(chǎn)品概況

歷史合計(jì)管理產(chǎn)品11只,目前在管產(chǎn)品9只,當(dāng)前管理規(guī)模合計(jì)96.41 億元。所管理產(chǎn)品任職期間平均年化回報(bào)率為15.07%。管理時(shí)間比較久的代表性產(chǎn)品安信靈活配置,經(jīng)歷了牛熊周期,任職期間年化收益率20.75%,當(dāng)前規(guī)模45.19億。

2.代表性產(chǎn)品概況

2.1.產(chǎn)品要素

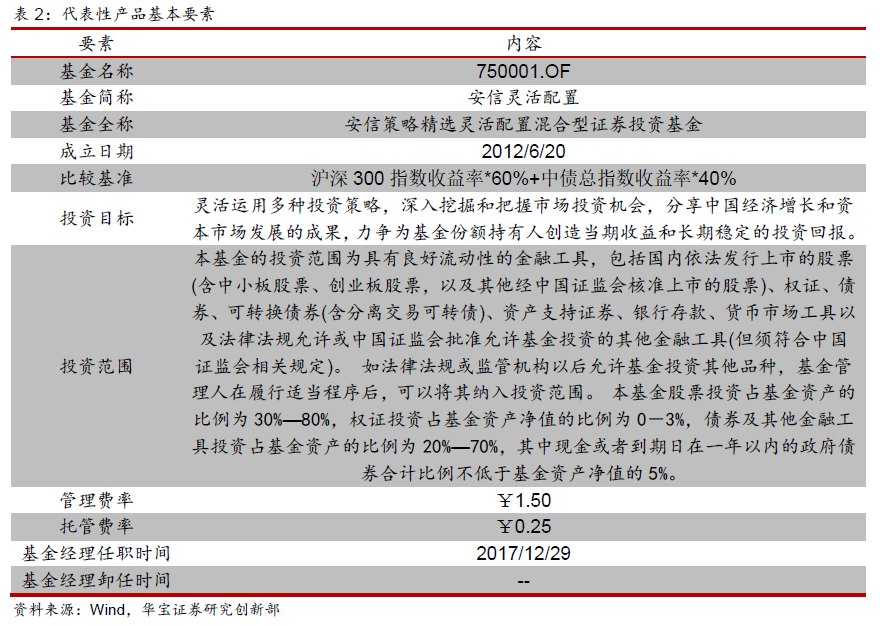

以安信靈活配置(750001.OF)作為基金經(jīng)理張競(jìng)的代表性產(chǎn)品。產(chǎn)品要素如下:

2.2.產(chǎn)品規(guī)模變化

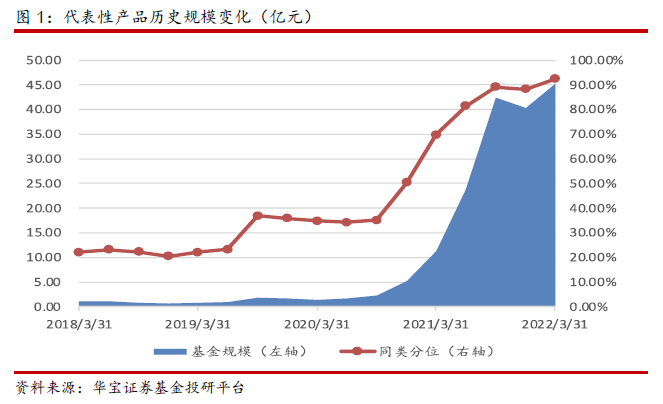

基金經(jīng)理任職期為2017年12月29日至今(下文任職期同樣),在2021年規(guī)模快速抬升,達(dá)到40億左右,規(guī)模在同類產(chǎn)品中處于較高的水平。截止到2022年一季度,該產(chǎn)品規(guī)模為45.19億。

2.3.產(chǎn)品投資者構(gòu)成

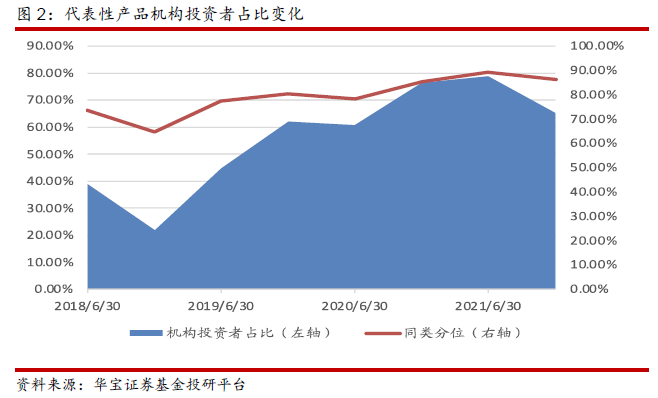

該基金經(jīng)理較受機(jī)構(gòu)投資者青睞,代表性產(chǎn)品安信靈活配置在任職以來機(jī)構(gòu)投資者占比達(dá)到56.07%,位于同類樣本的79.37%分位。最近1期,機(jī)構(gòu)投資者占比更是達(dá)到65.14%,同類樣本分位為86.21%。總體上看,該基金經(jīng)理比較受機(jī)構(gòu)投資者認(rèn)可。

3.代表性產(chǎn)品業(yè)績分析

我們選取主動(dòng)權(quán)益型基金作為同類樣本進(jìn)行業(yè)績比較分析。樣本選取普通股票型基金、偏股混合型基金以及靈活配置型基金中權(quán)益?zhèn)}位均值(20180329~20220617)大于等于60%。

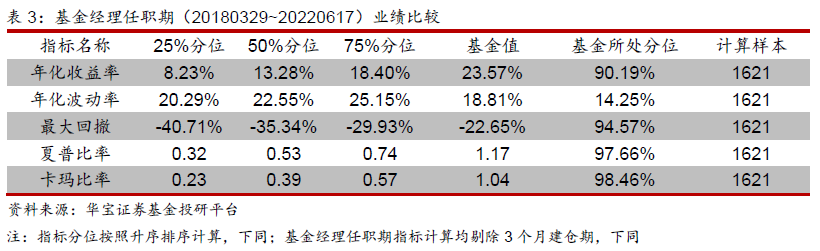

3.1.基金經(jīng)理任職區(qū)間業(yè)績比較

分析區(qū)間業(yè)績優(yōu)異,年化收益率為23.57%,處于同類樣本的90.19%分位;收益風(fēng)險(xiǎn)比上,夏普比率為1.17,位于同類樣本的97.66%分位;風(fēng)險(xiǎn)控制能力上,最大回撤為-22.65%,位于同類樣本的94.57%分位。該基金經(jīng)理任職區(qū)間,本產(chǎn)品的收益、回撤控制和風(fēng)險(xiǎn)收益比均處于同類的前20%,整體表現(xiàn)優(yōu)異。

3.2.行情切片業(yè)績比較

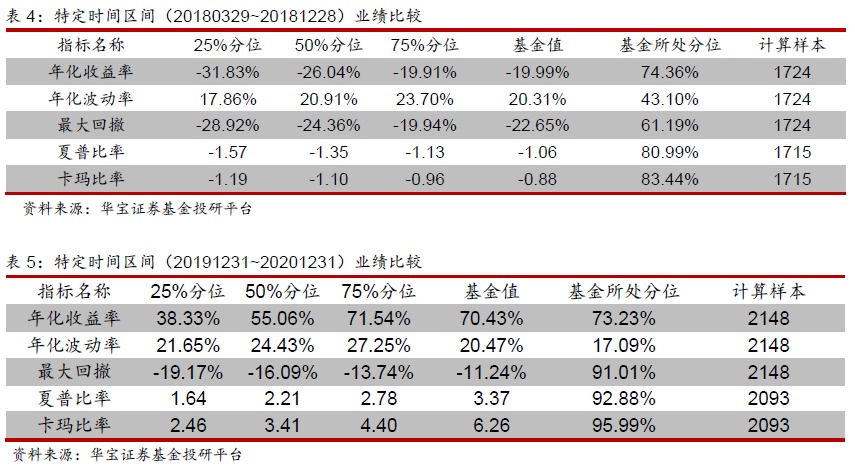

我們選取幾個(gè)不同的切片,對(duì)業(yè)績做更進(jìn)一步的分析。該基金經(jīng)理任職期間,經(jīng)歷了單邊下跌的熊市階段,也經(jīng)歷了震蕩上行的階段。切片來看,第一個(gè)階段從2018年3月29日到2018年12月28日,比較典型的單邊下跌行情,在這一階段中證全指下跌26.08%,A股各板塊都呈下跌走勢(shì);第二階段為2019年12月31日到2020年12月31日,這一階段為典型的震蕩上漲行情,經(jīng)歷了疫情、貨幣寬松,流動(dòng)性充裕,中證全指上漲24.92%。

在第一階段單邊熊市中,代表性基金業(yè)績表現(xiàn)優(yōu)異,年化收益率-19.99%,處于同類樣本74.36%分位;收益風(fēng)險(xiǎn)比上,夏普比率-1.06,處于同類80.99%分位;風(fēng)險(xiǎn)控制能力上,最大回撤-22.65%,位于同類61.19%分為。在單邊熊市中,該基金經(jīng)理業(yè)績和收益風(fēng)險(xiǎn)比均處于同類前1/3的水平,同時(shí)回撤能保持在同類前1/2水平。

在第二階段震蕩上行的行情中,代表性基金同樣表現(xiàn)出色,年化收益率70.43%,處于同類樣本73.23%分位;收益風(fēng)險(xiǎn)比上,夏普比率3.37,處于同類92.88%分位;風(fēng)險(xiǎn)控制能力上,最大回撤-22.24%,位于同類91.01%分為。在震蕩上行行情中,該基金經(jīng)理業(yè)績和收益風(fēng)險(xiǎn)比和最大回撤均處于同類前1/3的水平。

4.代表性產(chǎn)品持倉分析

4.1.大類資產(chǎn)配置分析

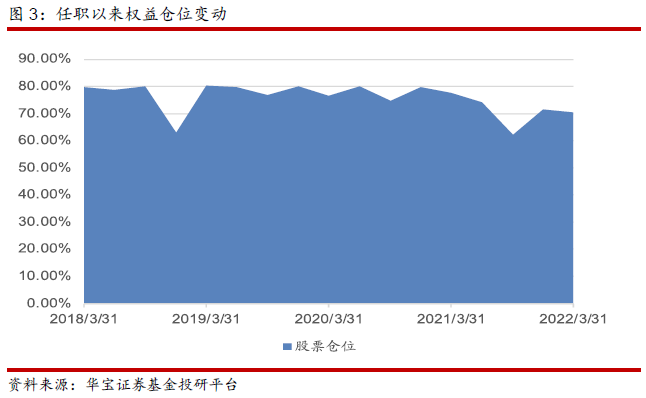

任職期間平均權(quán)益?zhèn)}位75.59%,期間最高倉位80.34%,最低倉位62.19%,倉位波動(dòng)率為5.76%。倉位上極差值與均值的比為0.24,權(quán)益資產(chǎn)擇時(shí)特征不明顯。代表性產(chǎn)品為高權(quán)益型基金,基金經(jīng)理比較淡化擇時(shí),只在市場(chǎng)整體估值過高或有系統(tǒng)性風(fēng)險(xiǎn)出現(xiàn)時(shí)會(huì)有減倉操作。總體上看,基金經(jīng)理很少在倉位上做擇時(shí)。

4.2.行業(yè)配置分析

4.2.1.歷史行業(yè)配置變化

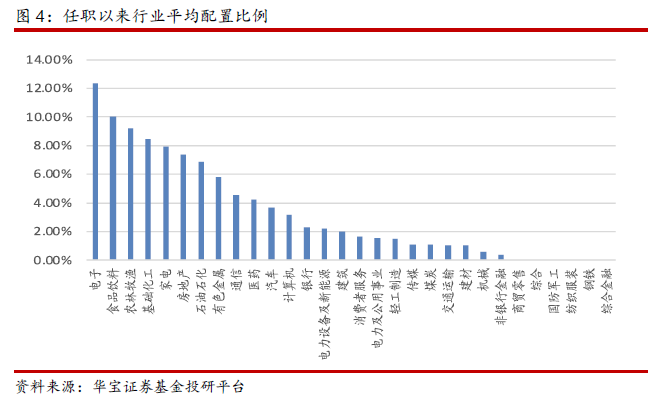

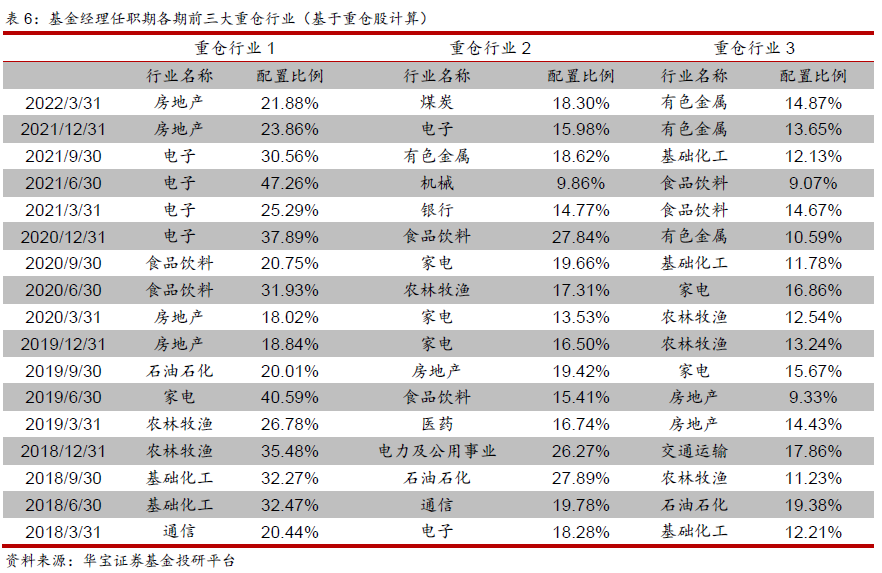

基于任職期間的重倉股分析,期間平均行業(yè)配置比例前三的行業(yè)依次為:電子(12.36%)、食品飲料(10.04%)、農(nóng)林牧漁(9.22%)。

從最近1期財(cái)報(bào)數(shù)據(jù)看,前三大重倉行業(yè)為房地產(chǎn)(21.88%)、煤炭(18.30%)、有色金屬(14.87%)。

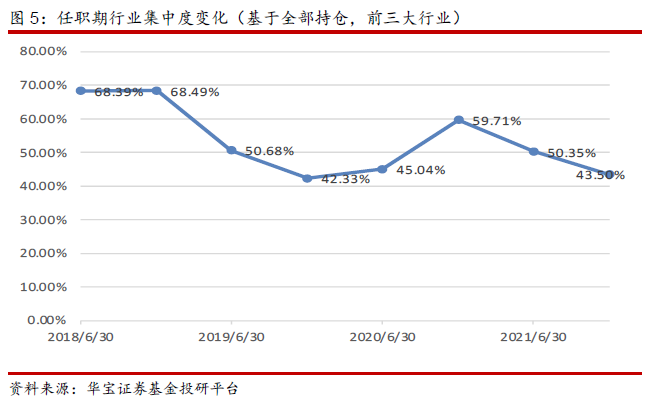

4.2.2.行業(yè)集中度與行業(yè)周轉(zhuǎn)率分析

我們定義行業(yè)集中度為前三大行業(yè)占全部權(quán)益市值的占比(基于半年報(bào)數(shù)據(jù),重倉股數(shù)據(jù)由于僅披露前10大個(gè)股,會(huì)導(dǎo)致行業(yè)集中度劇烈變化,故采用全部持倉數(shù)據(jù)計(jì)算)。

任職期行業(yè)集中度均值為53.56%,位于同類樣本的48.50%,整體處于同類樣本中的中等水平。

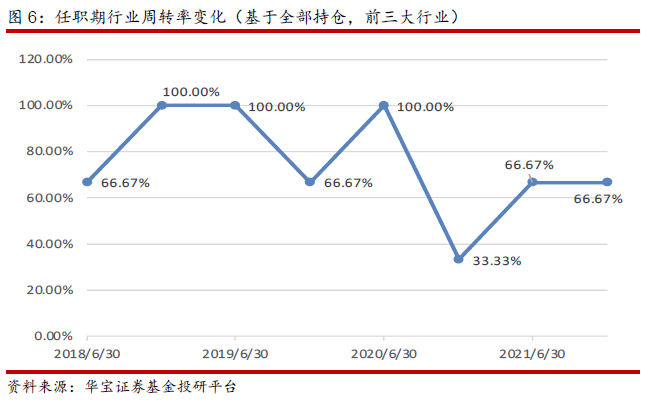

我們定義行業(yè)周轉(zhuǎn)率為1-各期前三大行業(yè)在下期的留存率,用于衡量基金經(jīng)理的行業(yè)輪動(dòng)特征(為避免計(jì)算出的行業(yè)周轉(zhuǎn)率在歷史各期變化過于劇烈,采用全部持倉數(shù)據(jù)計(jì)算)。

任職期行業(yè)周轉(zhuǎn)率均值為75.00%,位于同類樣本的78.48%,整體處于同類樣本中的高位水平。

整體看,該基金經(jīng)理具有低行業(yè)集中度,高行業(yè)周轉(zhuǎn)率特征,屬于行業(yè)輪動(dòng)型風(fēng)格。根據(jù)我們的調(diào)研發(fā)現(xiàn),基金持倉表現(xiàn)出的行業(yè)輪動(dòng)特征,并非源于對(duì)景氣度的判斷,而是基于自下而上挑選性價(jià)比高的個(gè)股,通過個(gè)股的切換表現(xiàn)出來一定的行業(yè)變化特征。在行業(yè)上,配置會(huì)比較比較分散,一般會(huì)配置6-7個(gè)相關(guān)性比較低的行業(yè)。

4.3.個(gè)股配置分析、

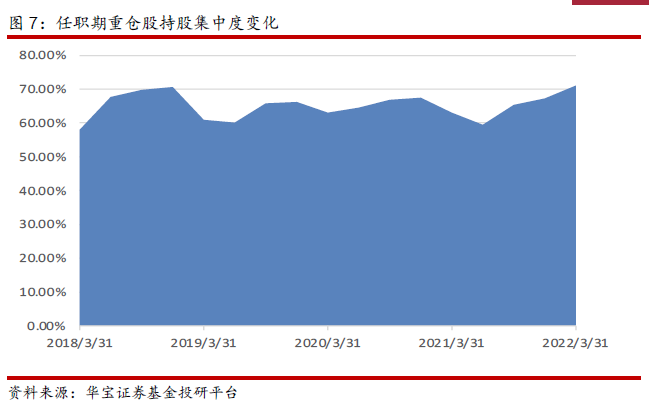

4.3.1.持股集中度特征

基金經(jīng)理任職期間,重倉股持股集中度均值為65.14%,位于同類樣本的75.28分位,整體處于較高水平。任職期間持股集中度標(biāo)準(zhǔn)差為3.9%,最小值為58.02%,最大值為71.10%。

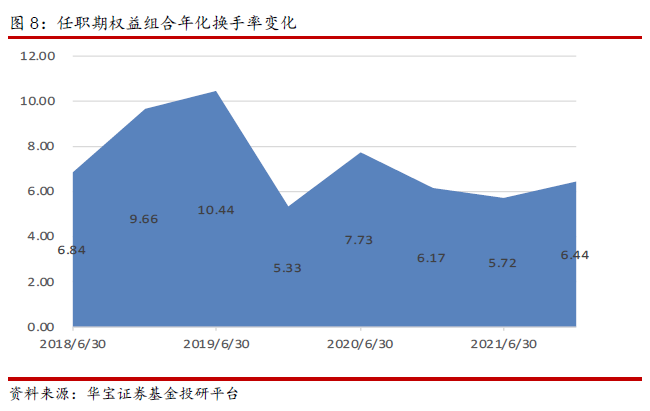

4.3.2.權(quán)益組合換手率

基金經(jīng)理任職期間,權(quán)益組合年化換手率(單邊計(jì)算)均值為7.29倍,位于同類樣本的83.69%分位,整體處于較高水平。任職期間年化換手率標(biāo)準(zhǔn)差為1.86,最小值為5.32倍,最大值為10.44倍。關(guān)于換手率,根據(jù)調(diào)研反饋的結(jié)果,基金經(jīng)理并未將換手率作為一個(gè)指標(biāo),組合更多追求收益和波動(dòng)的控制,一旦認(rèn)為市場(chǎng)沒有過多的閑置資產(chǎn)進(jìn)來的時(shí)候,換手率會(huì)下降。

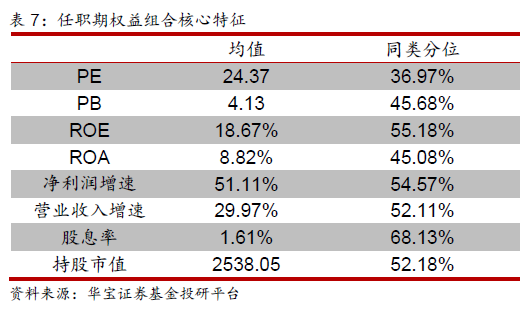

4.3.3.持股特征分析

估值方面,任職期PE估值均值為24.37倍,處于同類樣本的36.97%分位;PB估值均值為4.13倍,處于同類樣本的45.68%分位,整體看估值位于同類樣本的中等水平。

盈利能力方面,ROE均值為18.67%,處于同類樣本的55.18%分位;ROA均值為8.82%,處于同類樣本的45.08%分位,整體看持股盈利能力位于同類樣本的中等水平。

成長性方面,凈利潤增速均值為51.11%,處于同類樣本的54.57%分位;營業(yè)收入增速均值為29.97%,處于同類樣本的52.11%分位,整體看持股成長性位于同類樣本的中等水平。

市值方面,持股市值均值為2538.05億元,處于同類樣本的52.18%分位,持股市值位于同類樣本的中等水平。

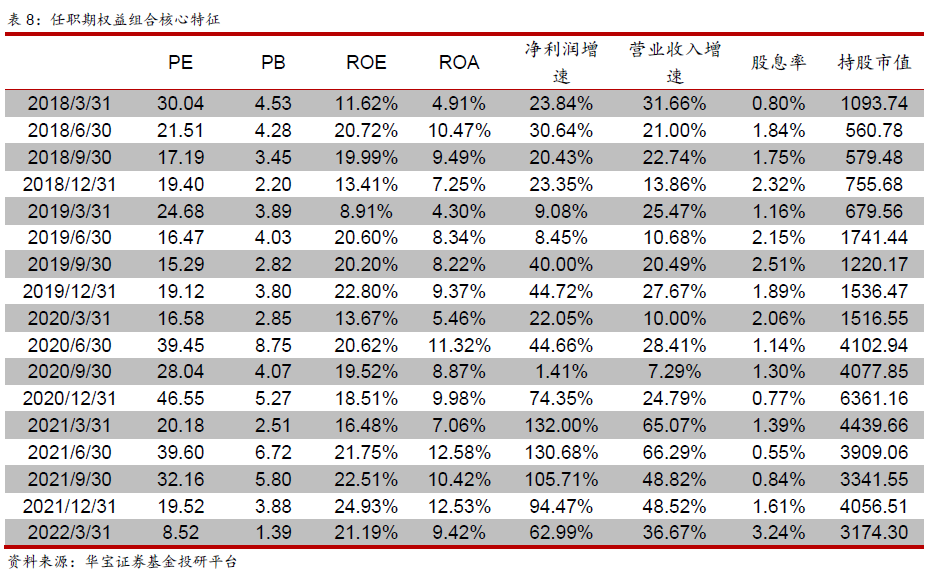

從最近1期重倉持倉數(shù)據(jù)看,持股PE為30.04倍,ROE為11.62%,凈利潤增速23.84%,持股市值1093.74億元。

4.3.4.持股風(fēng)格分析

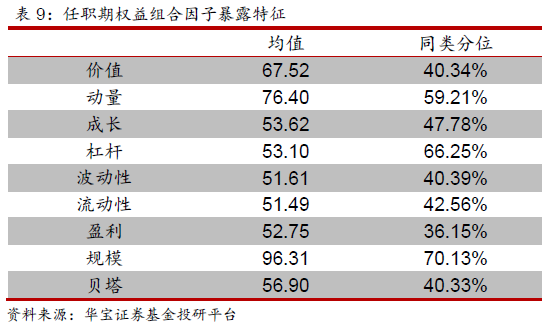

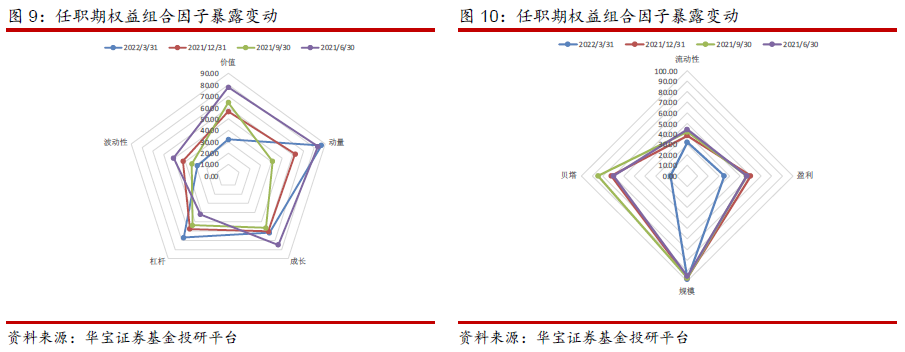

從任職期的因子暴露變化來看,組合在各因子上的暴露基本都處于同類均衡的水平。整體組合的配置是比較均衡的。具體來看,價(jià)值因子、波動(dòng)性因子、盈利因子和貝塔因子的暴露相比同類略低,而在規(guī)模因子上略高,但基本都在同類平均水平變動(dòng)。

4.3.5.重點(diǎn)配置個(gè)股走勢(shì)

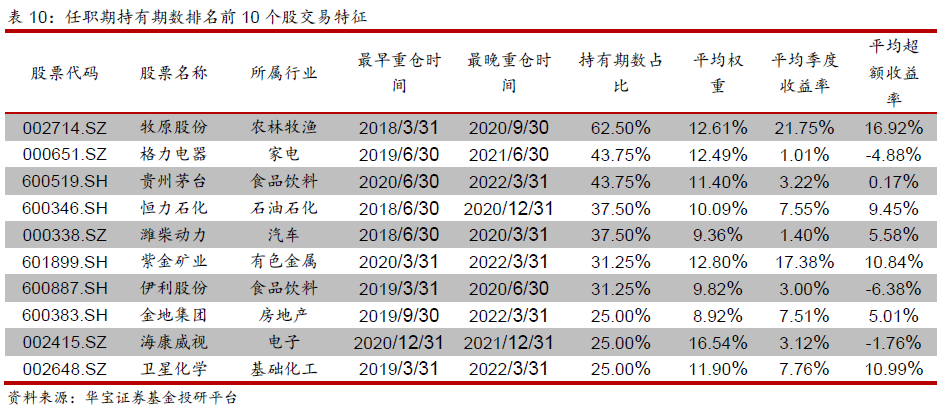

任職期重倉個(gè)股的平均留存率(持有季度數(shù)/任職期季度數(shù))為13.70%,留存率不高,與基金經(jīng)理高換手的特征一致。平均持倉權(quán)重為9.29%,重倉個(gè)股季度的平均收益率(個(gè)股時(shí)間序列平均后再按橫截面平均)1.47%,相較于各行業(yè)指數(shù)的超額收益率為-1.98%,但任職期持有期數(shù)排名前10個(gè)股的平均超額收益率達(dá)到4.6%,說明基金經(jīng)理長期持有的個(gè)股,獲取了不錯(cuò)的alpha收益。

4.4.行業(yè)配置與選股能力

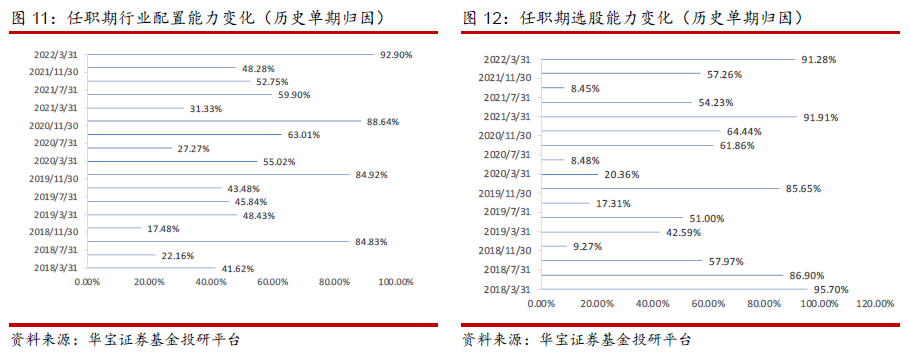

基于Brinson對(duì)權(quán)益組合的擬合凈值進(jìn)行分析。

從單期歸因結(jié)果看,任職期行業(yè)配置能力平均處于同類樣本的53.40%分位;選股能力處于同類樣本的53.22%分位。

從任職期跨期歸因結(jié)果看,行業(yè)配置能力在同類樣本中位于71.85%分位;選股能力在同類樣本中位于60.56%分位。

整體看,該基金經(jīng)理的行業(yè)配置與選股能力均好于同類平均,且行業(yè)配置能力好于選股能力。

結(jié)合調(diào)研來看,基金經(jīng)理很少做景氣度層面的行業(yè)輪動(dòng),主要通過自下而上的優(yōu)質(zhì)個(gè)股選擇,在組合上形成了行業(yè)輪動(dòng)的特征,而自下而上的行業(yè)輪動(dòng)特征與市場(chǎng)是比較契合的,因此基金經(jīng)理的選股能力也是比較優(yōu)秀的。

5.結(jié)束語

整體上看,基金經(jīng)理張競(jìng)比較擅長挖掘優(yōu)質(zhì)個(gè)股,在各行業(yè)之間基本是均衡配置,分散持有6-7個(gè)低相關(guān)性的行業(yè),通過分散化來控制組合風(fēng)險(xiǎn)。在市場(chǎng)出現(xiàn)較大回撤時(shí),組合仍然能保持相對(duì)穩(wěn)定,主要是通過優(yōu)質(zhì)個(gè)股選擇、行業(yè)分散化來獲取收益、控制風(fēng)險(xiǎn)。

資產(chǎn)配置上,權(quán)益?zhèn)}位基本不會(huì)做太大變化,只有在市場(chǎng)有系統(tǒng)性風(fēng)險(xiǎn)以及估值過高的情況下,會(huì)做適當(dāng)?shù)臏p倉處理。

行業(yè)配置上,基金經(jīng)理對(duì)行業(yè)沒有明顯偏見,很少會(huì)通過行業(yè)的景氣度來做行業(yè)層面的輪動(dòng),且在行業(yè)上的配置比較分散,即使看好某個(gè)行業(yè)也不會(huì)過分集中。在行業(yè)上顯現(xiàn)出的輪動(dòng)特征主要是通過更換個(gè)股持倉所體現(xiàn),而從輪動(dòng)的實(shí)際結(jié)果來看,也是比較契合市場(chǎng)走勢(shì)的。

個(gè)股選擇上,會(huì)比較關(guān)注公司的行業(yè)前景、競(jìng)爭(zhēng)優(yōu)勢(shì)和商業(yè)模式。同時(shí)要求增長潛力和估值合理。操作上在買入時(shí)會(huì)比較偏左側(cè),同時(shí)會(huì)有一個(gè)預(yù)估的潛在回報(bào)率,當(dāng)達(dá)到潛在目標(biāo)市值或潛在收益大幅下降時(shí),會(huì)考慮賣出標(biāo)的。

Copyright ? 2020-2023 山東行知科教儀器設(shè)備有限公司 版權(quán)所有 ?備案號(hào):魯ICP備16020776號(hào)-2

地址:高新區(qū)萬福辦事處吳拐行政村 電話:0530-5837666 郵箱:2586826320@qq.com

關(guān)注我們