服務熱線

0530-5837666

服務熱線

0530-583766618653002903

原標題:貿易戰關鍵時點臨近,假如美國啟動征稅,市場可能存在的波動風險有哪些?

文丨記者 趙彬 李靖琴

中美貿易摩擦牽動著全球市場的神經。隨著中美互對第一批商品加征關稅重要時點的臨近,商品市場神經緊繃,貴金屬、有色金屬等品種似是在預警驚慌中提前作出反應,連續兩個交易日大幅下跌。

按計劃,美國將于7月6日實施對華340億美元商品的征稅。如果美國不顧國際社會多方的反對,執意對華商品加征關稅,商務部新聞發言人7月5日表示,中方絕不打第一槍!高峰表示,美國舉著關稅大棒到處要挾是貿易霸凌主義,是逆時代潮流的,中國既不會在威脅和訛詐面前低頭,也不會動搖捍衛全球自由貿易和多邊體制的決心。

多數分析人士認為,美國實施征稅的可能性較大,但在征稅對大宗商品市場價格的影響上存在分歧。部分人士表示,前期市場已經對貿易摩擦的影響有了較為充分的反映,若沒有超預期的情況出現,商品市場不會有太大的波動。不過,有專家指出,一旦美國征稅,這意味著中美貿易爭端將轉變為真正意義上的貿易戰,除了將對征稅清單上的大豆等農產品價格帶來直接影響,還將間接引起投資者對市場波動風險以及全球經濟增長的負面擔憂情緒。對此,提醒各位投資者,提前做好風險防范和倉位管理。

商務部:不低頭、不動搖,絕不打第一槍

按原定時間表,美國將于7月6日起對華340億美元輸美商品加征關稅。中國商務部新聞發言人高峰5日在北京就相關問題表明中方立場:面對威脅不低頭;捍衛自由貿易不動搖;不打貿易戰第一槍。

高峰指出,美國公布的340億美元征稅產品清單中,約59%是在華外資企業生產的產品,其中美國企業占有相當比例。這意味著,美國對華出口商品加征關稅,實際上是對中國和包括美資企業在內的各國企業征稅,本質上打擊的是全球產業鏈和價值鏈。美國是在向全世界開火,也在向自己開火。

值得注意的是,美方近日再次威脅要對中方全部5000億美元輸美產品征稅,并對其他國家和地區的貿易伙伴也發出了類似威脅。

美國四處挑起經貿摩擦,引起多方抗議、反制。當地時間3日,包括歐盟28國以及日本、中國在內的40多個WTO成員,在位于日內瓦的世貿組織總部表示,他們對美國有可能對進口汽車及零配件加征關稅的做法感到擔憂,并予以強烈抗議——這40多個世貿成員中,大多數都是美國的主要貿易伙伴。

據悉,這40多個世貿組織成員警告說,鑒于汽車在全球貿易中的重要性,美國的行為可能會嚴重破壞全球市場,威脅整個世貿組織體系。

商品價格短期波動或將加大

美國實施征稅的可能性到底有多大?多數分析人士一致認為,不出意外美國征稅將為大概率事件,但在征稅對大宗商品市場價格的影響上,業內人士卻表露出不同的看法。

中大期貨副總經理、首席經濟學家景川在接受期貨日報記者采訪時表示,從目前的情況看,中美近期在貿易問題上的態度似乎沒有明顯緩和。美國對首批340億美元貨物加征進口關稅大概率將會實施,而中國也明確表示了一旦美方實施征稅,中方也將立即采取對等加關稅措施。而之后的160億貨物關稅加征日期美國目前沒有明確表態。總體看,此次中美貿易爭端仍然在持續當中,后期的談判協商以及加稅將可能交替進行。

前期市場已經對貿易摩擦的影響有了較為充分的反映,若沒有超預期的情況出現,商品市場不會有太大的波動。魯證期貨研究所副所長孟憲強說。

格林大華期貨農產品分析師崔家悅認為,從今年以來中美貿易爭端在各主要時間節點上國內商品期貨的表現來看,多數品種呈現下跌的狀況,甚至在傳導邏輯上相對偏多的農產品市場,也造成了較大的利空影響。

如今7月6日關稅正式啟動在即,中美貿易爭端的時間窗口再度開啟,市場的反映異于前期的可能性較小,總體仍將對商品乃至股票市場構成壓力影響。崔家悅指出,投資者對未來商品期貨多數品種的走勢存在較大疑慮,風險意愿疲軟導致資金加速離場,加大了國內商品期貨市場相關品種的資金壓力,在資金凈流出的影響下,商品期貨價格呈現大面積下跌的態勢。

不過,景川表示,一旦美國征稅,將意味著中美貿易爭端將轉變為真正意義上的貿易戰,除了將對征稅清單上的大豆等農產品價格帶來直接影響,還將間接引起投資者對市場波動風險以及全球經濟增長的負面擔憂情緒。

若美國征稅措施落地,對商品市場影響如何?

盡管美國舉著關稅大棒到處要挾是貿易霸凌主義,是逆時代潮流的,但如果征稅措施落地,對全球資本市場來說都會或多或少形成向下的沖擊力,美國資深的股、期、匯市也都在所難逃,這從國際大豆、豆粕、玉米、小麥、棉花等品種對貿易摩擦事件的反應即可看出。

對于國內市場來說,豆類、油脂等農產品及養殖企業的飼料成本價格將帶來直接的影響。由于近年來玉米進口總量并不大,且在近幾年的進口玉米中,來自美國的玉米比例在下降。比如2017年總共才進口了283萬噸玉米,從美國進口的約有76萬噸,占比只有約27%,因而貿易摩擦對玉米價格的影響有限。中華糧網易達研究院副院長張智先告訴記者,雖然貿易摩擦對玉米的影響不算太大,但對作為玉米飼料原料替代品的高粱進口影響應該比較大。比如,2017年我們進口了506萬噸高粱,從美國進口達到了476萬噸,比例占到了94%,因此,美國所采取的關稅措施將會抬高國內飼料企業的原料成本。

貿易摩擦對豆類價格的影響比較直接。張智先表示,我國大豆消費量較高,同時有著較高的對外依存度(比如,我國一年的大豆消費量大約在1.1億噸,而2017年進口了9553萬噸的大豆,進口占國內消費比很高,其中,從美國進口了3285萬噸,占進口量比例達到34%) ,雖然大豆進口來源國可以有一定程度的替代,但鑒于美國在國際大豆市場上的重要地位,特別在大豆定價權上具有優勢,關稅措施勢必將抬高整體大豆進口成本。

中信期貨研究部農產品主管陳靜表示,美國征稅利多豆類價格,包括大豆、豆油、豆粕等價格,預計主要體現的時間集中于今年四季度,而對國內棉花、白糖則影響偏空。

截止目前,國內的大豆采購商,為應對下半年可能出現美豆進口短缺風險,對南美大豆的采購量已覆蓋到今年的三季度,也就是在現貨端,三季度國內進口大豆供應有所保障。但是,四季度為每年美豆進口集中期,受制于關稅征收,美豆進口榨利則明顯下滑,會使得美豆進口大幅萎縮,令國內大豆出現結構性緊缺,從而導致大豆價格上漲由心理預期傳導至現貨端。陳靜建議大豆現貨需求企業,提前、積極應對四季度可能出現的原料短缺的現實問題。市場對貿易戰不斷惡化的預期,將對棉花價格形成利空因素。涉及兩方面,分別為限制美棉進口與限制下游紡織、服裝品出口至美國,前者對國內棉價利多,后期則為利空,由于前者絕對規模的影響程度不及后者,所以對棉花整體而言偏空。陳靜認為,鑒于市場對中美貿易摩擦期間,巴西恐對中國原糖進口施行配額措施的擔憂,對國內白糖來說也整體利空。

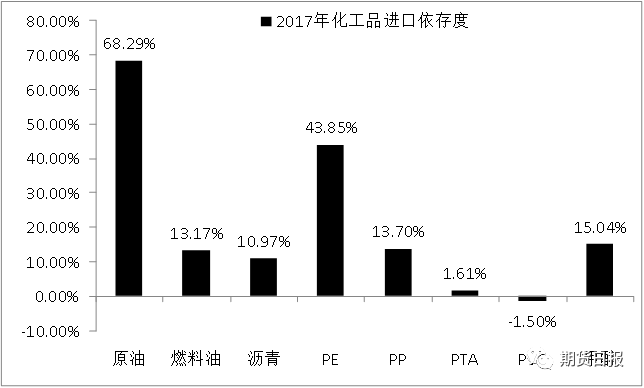

能化品種方面,廣匯能源黃李強告訴記者,由于國內的原油消費量巨大,儲量相對有限、品質也較差,因此國內需要大量進口原油。2017年國內的原油進口依存度達到68.29%。

其他化工品方面,由于2010年前后國內大量投資,產能基本上都呈現供應過剩的問題。這其中PTA1.61%、PVC-1.50%進口依存度說明進口對于上述兩個品種的影響可以忽略。目前來看,燃料油、瀝青、PP、甲醇需要部分進口,而PE的進口量較大,因此進出口對塑料的影響最大,對于燃料油、瀝青、PP、甲醇會產生一定的影響。黃李強說。

中長期來看,瀝青從美國進口量較小,2017年我國從美國進口PP占總進口量的3%,甲醇占總進口量的不足1%。但是國內需要從美國進口大量的塑料制成品。因此,中美貿易升級,會使塑料制成品進口下降,從而提振聚烯烴的需求,而這會利多LLDPE、PP的價格。此外,由于國內的聚烯烴大量采用煤制工藝,這使甲醇的需求上升,從而提振甲醇的價格。

提前做好風險防范及倉位管理

本周市場再度迎來超級周,市場除了緊盯美國征稅的動向之外,美國小非農數據、FOMC會議既要等數據密集公布也無形之中增加了市場的潛在波動風險,再次提醒各位投資者,提前做好風險防范和倉位管理。

盡管不少市場人士認為,市場對美國征稅的影響已提前作出反應 ,近期市場的波動一定程度上消化了部分風險,但張智先認為,從風險控制角度來說,征稅如果延續,后期風險或將加大,因此提前做好倉位管理和風控才是當務之急。

市場更多的擔憂來自美國征稅措施的延續。永安期貨分析師表示,若美國當真采取征稅措施,或將長遠影響大宗商品、股市、匯市走勢,進而加重市場對全球經濟增長的負面擔憂情緒。

廣發研究部的期權研究員張逸星表示,2018年下半年豆粕行情的市場焦點仍舊落在中美貿易爭端上。此外,大豆進口結構是否調整亦影響未來豆粕價格。產業鏈的需求端是否能復蘇,及供應是否持續釋放也是多空博弈的焦點。針對豆粕期貨2018年9月合約,張逸星表示,在天氣市和中美貿易爭端聚焦下,豆粕期價易漲難跌。由于目前隱含波動率處于歷史高位,以及考慮時間價值的衰減速度,故選擇備兌看漲期權為宜。對于豆粕期貨2019年1月合約,四季度存在需求回暖,同時進口結構復雜性會影響供應端的不確定性,但在成本抬升的態勢之下,可以選擇牛市價差期權組合策略。

Copyright ? 2020-2023 山東行知科教儀器設備有限公司 版權所有 ?備案號:魯ICP備16020776號-2

地址:高新區萬福辦事處吳拐行政村 電話:0530-5837666 郵箱:2586826320@qq.com

關注我們